% B6 d3 ~0 c; U. u2 G/ x; i6 j! E6 \9 W! }( s # }1 G i8 x8 u9 W. b! ^: j8 d

" |/ i6 l2 e& ]" t

·概 要 ·2 h- I; p. I0 k2 H5 _9 }: s* g4 O, E# r

! S9 H" S# } M, R

在《稳定币:如何重塑全球货币和资产》中,我们详细分析了稳定币市场的发展现状、发展前景及其对大类资产的影响。本篇专题我们进一步指出当前市场对于稳定币的几个认知误区。* f- v/ G0 h* ?: J/ c

, m+ L, W6 n. z& |2 r1 P, \ 误区一:稳定币的价值绝对稳定。稳定币本质是锚定资产的信用延伸,其价值既存在技术性脱锚风险,又受到锚定资产波动影响,因此稳定币的价值并非绝对稳定,而是相对稳定。; a- b W( J1 g' |& S

1 l' K/ ~2 H2 \ 误区二:所有法币都可以大量发行稳定币。并不是所有的货币都能大量发行稳定币,不同法币稳定币最终的发展取决于法定货币本身的接受度,获得最广泛信任的法币稳定币会出现“赢家通吃”。# a) h/ P3 e+ b/ L1 F5 c; I3 `1 U! Z

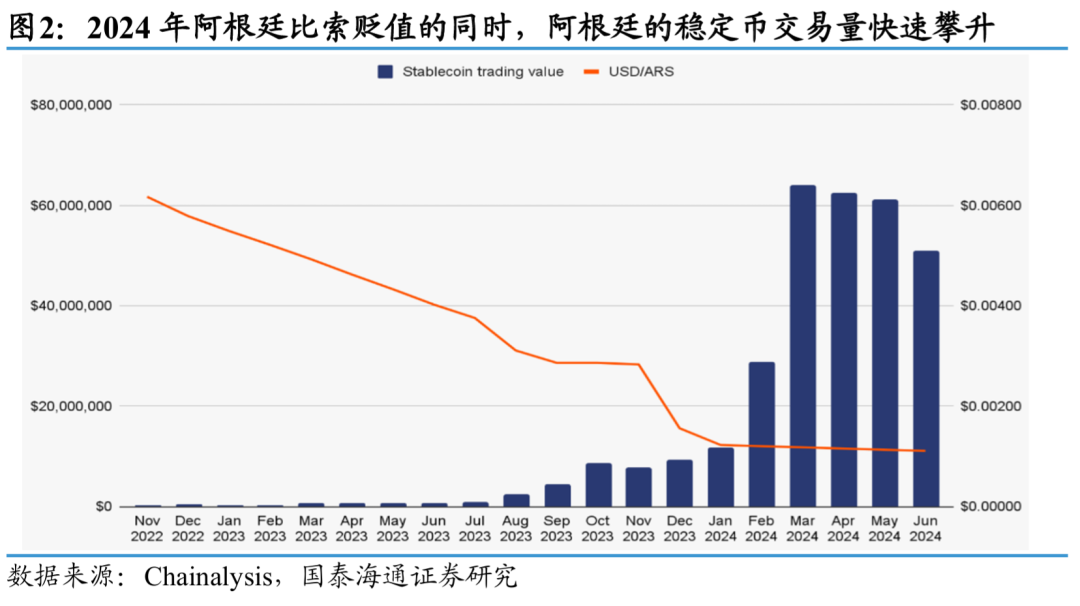

; m+ L/ j. d K' n& U 误区三:美元稳定币会弱化美元信用。美元稳定币的快速发展并不会冲击美元体系,而会进一步强化美元地位,因为美元稳定币拓宽了美元的功能和使用范围。而美元稳定币对于其他国家尤其是汇率波动大的经济体的法定货币反而冲击较大。 ; Q" }2 ]' j/ F7 s, Y0 D& W% l6 ~; P4 i

误区四:美元稳定币是美债的“救命稻草”。美元稳定币市场仅能稍微缓解美国短债的压力,但短债市场最终还是由美联储来主导。美元稳定币更不能缓解美国长债的压力,整体上来看,美元稳定币对美债市场影响较小。 ! Y0 g0 }4 ]" b3 [6 I" ~# O/ U/ R) c" w$ L; _+ f3 ]

误区五:美元稳定币会大幅增加美元货币的供给。美元稳定币的出现,确实会使得美元的发行权限从美联储下放一部分给到发币公司。但美联储作为货币供给的主要参与者,仍然能够对总量的美元流动性做调控。就像联系汇率制的经济体,尽管存在多家发钞银行,但货币监管机构仍然可以根据市场情况调控货币供给。 ) a+ o9 i* [$ J# b- s! l- l+ Z/ E6 F. H$ z! e& U4 {- C; l% q+ D

误区六:稳定币将推动RWA市场快速发展。稳定币对RWA的支持更多体现在交易层面,RWA市场发展最终取决于底层资产的质量。当前RWA仍处于发展早期阶段,路径选择上或呈现出“信用优先”和“流动性优先”的特征。 4 a: ] N {, X6 f2 r! F5 a( D: @2 O( A2 p# I4 c# o7 G$ X( w

风险提示:对行业、政策理解不够准确;监管政策变化的风险 $ c2 {* N H6 S; r8 @ A4 [! E) E( M9 e, u$ o& D

误区一:稳定币的价值绝对稳定 5 \% w: V* D. E' F8 a, \( X) t. y6 n! _! q& c1 ~- M, [

稳定币本质是锚定资产的信用延伸,其价值既存在技术性脱锚风险,又受锚定资产波动影响,因此稳定币的价值并非绝对稳定,而是相比其他高波动资产的价格相对稳定。" z6 j) B% Y( C; ]/ |- M

: E) D0 r/ U( b2 c# F: A

一方面,稳定币可能出现价值“脱锚”,例如美元稳定币的市场价格之前也出现过价格偏离1:1美元的锚定值。由于稳定币锚定美元、欧元等资产价格,一旦投资者对于稳定币法币公司兑付能力的信任度出现摇摆,稳定币的稳定性也会受到冲击。例如,2023年硅谷银行倒闭引发市场恐慌,致使USDC短暂脱锚,价格暴跌至0.87美元,后来Circle通过紧急调整储备资产并增强资产透明度披露,迅速恢复了锚定,由此可见法定货币的稳定币也存在脱锚的可能。不过在当前对发币公司的监管更加严格后,预计稳定币“脱锚”的风险大幅降低。 ; j# w% r8 j$ R& A' Q + q5 n- z8 J6 p# b+ N! T 另一方面,稳定币的“稳定”,是指其价格相比于其他高波动的资产保持相对稳定。如果锚定资产的价值膨胀或缩水,稳定币的价值也随之变化。以目前市场上最主流的美元稳定币为例,稳定币与美元1:1挂钩,即1枚稳定币的价格等于1美元。这同时意味着,如果美元出现大幅贬值,稳定币的购买力也会削弱。在美元信用开始削弱的背景下,稳定币也可能面临价值缩水的风险。因此,稳定币的价值并非绝对稳定,而是相对稳定。 U% b) d5 B! f4 P$ x

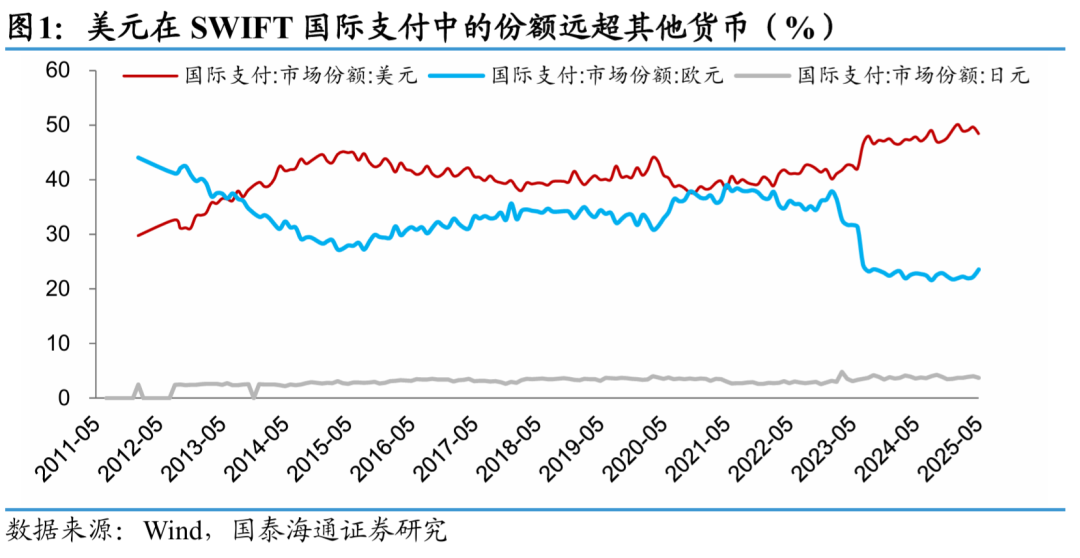

6 M. q% A; ^1 H6 k 误区二:所有法币都可以大量发行稳定币 4 X$ F$ S+ k* F: p/ o2 F 5 l. V# ~8 n' }* f! M, t 并不是所有的货币都能大量发行稳定币,不同法币稳定币最终的发展取决于法定货币本身的接受度,而且获得最广泛认可的法币稳定币可能会出现“赢家通吃”。 . r1 U4 C5 y2 Q8 `9 X. f 3 {& Z) d' c7 s% E* a$ M( p 法币稳定币依靠法定货币的信用来背书,如果某种法定货币在国际上的接受程度没有那么高,其法定货币来背书的稳定币要大量发行,也比较困难。 5 D& W( S) j, W) Z . q' p8 L! t$ B1 j% X$ X6 O% W- x 法币稳定币相当于把法定货币放在了互联网上,甚至部分跨越了现有货币体系的“国界”限制,可能会存在“赢家通吃”现象,即法币稳定币的接受度可能与法币本身的接受度高度相关。以SWIFT国际支付份额为例,美元支付份额约49%,远超欧元的24%,居于主导地位;而在当前的稳定币市场,USDT、USDC等美元稳定币占据较高比例,而欧元稳定币的市场份额占比则不到1%。8 P+ X" x7 L) h5 W6 Q

7 B# I3 u* T" e. l1 q( l

: c+ s1 W* @! T$ m' K 4 Q" z6 @- P' E u6 w

误区三:美元稳定币会弱化美元信用 % H' Z* _& p1 x3 r( I! U' ]/ w- B& J$ z

美元稳定币的快速发展并不会弱化美元信用,而会进一步强化美元地位,反而拓宽了美元的功能和使用范围。美元稳定币依靠美元信用背书,通过互联网的渠道,触及到了传统美元无法覆盖的区域,从而扩大了美元的使用范围,并增强了美元的支付结算功能,对于美元来说是信用增强。& z0 ]7 E$ @! U$ i5 c. G

8 s, S0 P- I4 ]9 I$ `* B: s 6 v, h0 Q# A# E8 P8 J 0 K. Q- _$ {! E+ M& W 误区四:美元稳定币是美债的“救命稻草”! D+ [" u# w4 [+ G p

+ `) v8 y9 S5 ~) ~8 n 美元稳定币市场仅能稍微缓解美国短债的压力,而短债市场最终还是由美联储来主导,美元稳定币更不能缓解美国长债的压力。 3 K+ g/ I8 C1 N5 i7 E4 L; P 4 B1 E8 I% E2 ?0 e 一方面,美元稳定币仅会影响超短债需求,不会影响到长债市场。美国的稳定币监管条例《GENIUS法案》中要求稳定币持有的债券久期在93天以内,意味着即便稳定币市场加速扩容,也只会为超短债(Tbills)市场带来增量需求。 8 n4 L! S& U4 [ |7 e {# c& Z! r' M 另一方面,短债市场最终由美联储来主导。当前美债短端利率主要还是由美联储的政策利率决定,只要联邦基金利率不动,就算美元稳定币规模不断增长,从而增加市场对超短债的配置需求,美联储也可以根据市场情况来最终收紧短债市场流动性。 2 B! B4 \/ Y. Z- o' N {; h, q0 K / N5 u% j' j4 d0 j. x/ G8 g* w/ h 不过,需要提防一些极端事件对于美国短债流动性的影响。例如,如果出现美元稳定币的挤兑事件,则可能影响美债的短期流动性,尤其是如果美元稳定币的规模持续增长,影响也可能会更大。0 A* {& ^6 M: F5 e% w5 n Q- E

2 Z _8 E0 f' N' |" b6 A

误区五:美元稳定币会大幅增加美元货币的供给& T( A' L* J; u% R3 H: A0 b

r& W& [ c) f* u; A

直观来看,稳定币的发币公司可以通过短久期的美元资产做抵押发行数字化的美元,稀释了部分的美联储的货币发行权。但这并不会直接导致美元的大量超发,因为美联储仍然是货币发行市场的主要参与者,可以对总量美元流动性做调控。5 x! k+ c: a) F1 d; n

: I7 ~' a( Q* s9 @

这就像天朝香港市场的港币发行,虽然有多家发钞银行,但香港金管局同样可以影响市场的港币流动性。如果市场上的港币过剩,导致利率下降,金管局可以回笼港币流动性来提升港币利率;反之,如果市场上港币发行过少,金融局也可以通过投放港币的方式来增加流动性。9 i6 o- ~, ]: l1 U' v

4 }8 P: O, t' S6 l S/ K 所以综合来看,市场利率是反映货币供需关系的价格信号,稳定币的发币公司尽管会稀释部分铸币权,但美联储可以根据利率信号,来调控总量的美元流动性。最终的结果相当于,美元稳定币的增加更多是替代了美联储本应发行的部分传统美元。 9 n& {1 i p5 B# ^0 m( D% O N- U' D. b2 E3 v! H8 x q

误区六:稳定币将推动RWA市场快速发展+ J8 P/ P. N9 Y

+ `" J8 ~0 G" L9 c+ z 稳定币对RWA的支持更多体现在交易层面,RWA市场发展最终取决于底层资产的质量。“RWA” (Real-World Assets)借助区块链技术,将不动产、艺术品、债权等实体资产数字化,实现现实世界的资产“上链”。其中稳定币可以为RWA交易提供核心交易媒介和流动性支持。由于锚定现实世界资产,RWA在区块链上的发展,最终将取决于其底层资产的质量,如果底层资产风险较高甚至出现违约,其链上价值也难以维持。同时,关于底层资产的质量,也涉及到中介机构是否可以更好帮助提高资产的透明度。, ~ O8 ? g+ }2 D

% V4 k% ?- l% n$ B6 ]& A' A: i

当前RWA仍处于发展早期阶段,路径选择上或呈现出“信用优先”和“流动性优先”的特征。截至2024年底,全球RWA市场总资产规模约为150亿美元,与传统加密资产相比体量仍然较小。在发展初期,RWA很可能会从信用等级最高、流动性最好的资产(如美元、美债等)开始切入。同时,其他高流动性优质资产(如大宗商品、房地产等)也可以通过区块链实现所有权的分割和数字化。 2 e9 a+ a5 k3 x+ | 8 b( s! @$ x5 C9 s7 F ) \. L s. G: z : H' G2 s4 f `9 E 1 U# \0 X) |) I4 p$ v3 @! }4 i4 t) Y7 x: s2 [

# }1 G i8 x8 u9 W. b! ^: j8 d

# }1 G i8 x8 u9 W. b! ^: j8 d 4 Q" z6 @- P' E u6 w

4 Q" z6 @- P' E u6 w